产业政策 > 《2022中 国智能窗帘生态发展白皮书》正式发布

《2022中 国智能窗帘生态发展白皮书》正式发布

《2022中 国智能窗帘生态发展白皮书》正式发布

近日,2022智能家居市场创新大会暨行业年终盛典在杭州成功召开。在本届创新大会上,CSHIA Research中智盟咨询与杜亚智能窗帘联合发布了《2022中 国智能窗帘生态发展白皮书》,杜亚中 国区IoT事业部总经理王艳明先生在现场进行了深度解读。

本次发布的《2022中 国智能窗帘生态发展白皮书》,主要通过对智能窗帘的市场发展现状、产业需求以及未来趋势进行全方位的阐述,深度剖析智能窗帘的产业发展动态,丰富与加深泛家居产业对智能窗帘品类的认知,为泛家居企业的空间功能打造及场景融合提供新思路。

智能窗帘产业:品牌集中化趋势显现,市场即将进入爆发期

智能窗帘发展历史悠久,从国外到国内,逐步进入到千家万户。智能电机在2000年前后面世,从工业领域逐步拓展到家用领域,并改变了人们的日常生活。同时,智能电机产品可实现电机系统的自我诊断、自我保护、自我调速及远程控制等功能,这为后来的智能窗帘应用打下基础,而杜亚紧跟市场变化,于2002年投入专用电机研发,成功将窗帘电机产品引进到中 国市场,这标志着国内电动窗帘产品出现。

从2010年开始,智能窗帘在工程类项目中的规模化落地速度加快。从2017年开始,智能窗帘市场呈现快速发展状态,多家企业及品牌涌入,通过接入互联平台,对接智能音箱,利用AIoT技术助推窗帘智能化升级,实现了融入智能家居生态圈。以杜亚为代表的业界企业与生态平台进行深度对接。同时,C端用户需求呈现增长趋势。随着Matter协议在2022年正式推出,智能窗帘将迎来便利互操作新时代。

智能窗帘市场:突破百亿市场规模,迈步千亿新征程

根据CSHIA Research中智盟咨询调研整理发现,智能窗帘市场呈现繁荣趋势。国内智能窗帘市场总体上发展速度加快,产品出货量逐年递增。从2021年开始,年出货量逐步增加,智能窗帘产品市场应用率提升。

同时,智能家居主流品类在市场总额上表现强劲,呈现增长态势,出货量逐步增加,价格呈现市场化分布,在智能家居市场上的渗透率持续提升。

CSHIA Research中智盟咨询也调研了智能家居市场不同品类的主流产品,智能窗帘通过对比智能锁、智能摄像头、智能马桶等品类看,在市场总额和年出货量上更有增长潜力,未来更具发展前景。

在销售渠道上看,智能窗帘销售量最高的前十省市主要集中于沿海、沿江经济发达省份,销售量前十的城市与国内GDP排名前十城市接近。

智能窗帘渠道:开启线上线下同步增长新阶段

伴随着新零售模式的发展,智能窗帘也出现了新的变化。在智能窗帘新零售渠道发展中,主要包含人、货、场三大方面。根据CSHIA Research中智盟分析,人主要关注窗帘价格、售后服务、产品功能以及场景联动;货是指通过单点场景、套装场景与全屋场景,将智能家居产品和系统相结合,真实还原产品;场是指通过线下体验店的场景构筑,将用户代入实景的智能生活。通过构建人、货、场三者统一,共同将智能窗帘市场打入到全屋智能体系中,为用户创造更加美好的智慧生活。

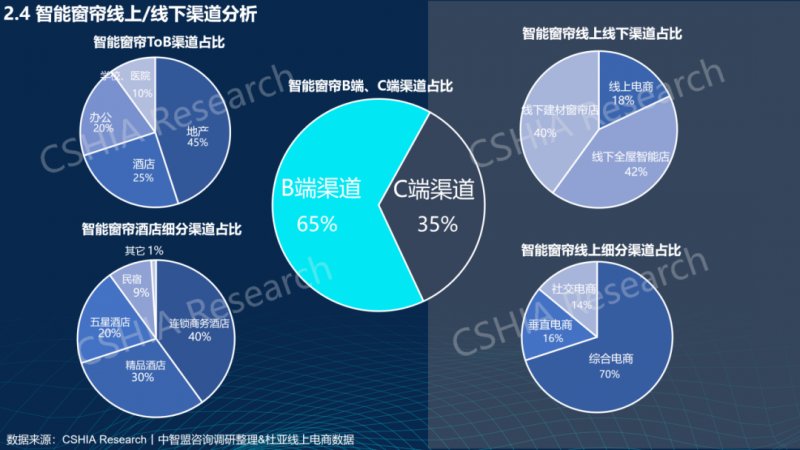

再从智能窗帘线上/线下渠道分析看,智能窗帘在B端及C端销售渠道中占据主要,以行业代表杜亚为例,杜亚在B端占据65%,在C端占据35%,同时,B端渠道以地产和酒店为主,市场应用率高。在C端渠道中,线上以综合电商平台为主,占据市场主流,线下渠道以全屋智能店和建材窗帘店为主。

根据CSHIA Research中智盟咨询调研发现,目前,智能窗帘以线下渠道为主,线上为辅。未来随着线上渠道的拓展,以及物流体系的健全,线上渠道具有更广阔的增长空间,构建线上、线下一体化的智能窗帘销售和服务体系。

品牌阵营分布:专业制造与全屋智能齐头并进

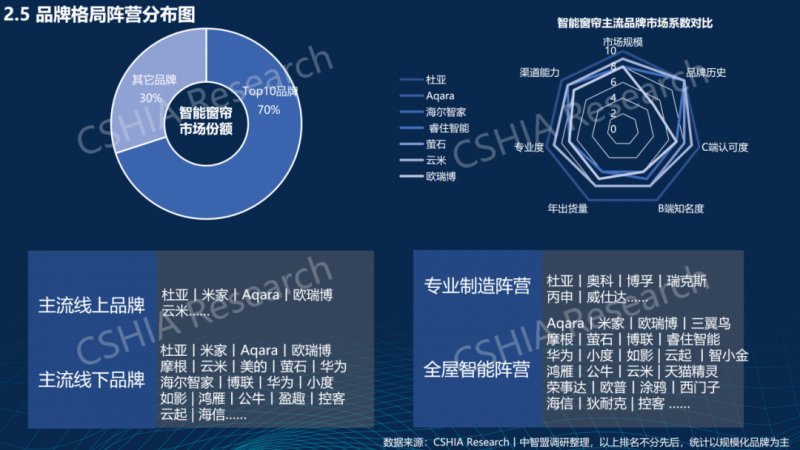

智能窗帘市场经过多年的发展,市场逐步向品牌集中化方向发展。根据CSHIA Research中智盟调研整理,智能窗帘市场Top10品牌占据市场70%的市场份额,主要以杜亚为代表,具有产研一体实力的企业。而国内主流品牌已经实现了线上+线下的全面布局,进口品牌为线下渠道为主。

通过横向对比智能家居多家企业的智能窗帘产品,在智能窗帘主流品牌中,以杜亚为代表的窗帘企业,在市场规模、品牌历史、C端、B端和渠道能力等方面较为突出,成为智能窗帘市场的代表性企业。

政策支持:绿色低碳转型推动高质量发展

近些年,绿色低碳转型成为全球发展趋势,根据公开资料显示,我国将力争于2030年前达到碳达峰目标,这必将进一步带动智能窗帘行业绿色发展。同时,伴随着数字家庭政策的推动,需要持续开展数字家庭标准体系研究,完善智能窗帘的规划设计、安装施工、运营服务等标准。数字化转型提升智能窗帘生产效率,不断提高产业链上每一环的协同效率,推动实现供给侧改革,推进窗帘市场高质量发展。

以2021年住房和城乡建设部等十六部门推出的《关于加快发展数字家庭 提高居住品质的指导意见》为例,积极鼓励既有住宅参照新建住宅设置智能产品,并对门窗、遮阳、照明等传统家居建材产品进行电动化、数字化、网络化改造,这为智能窗帘的未来发展打通清晰的道路。

智能窗帘生态:全生命周期服务体系日益完善

通过多年的产业布局,以及智能家居行业的稳步拓展,智能窗帘的产业链分布越发明晰,从上游的解决方案商,到中游的设计与制造,再到下游的渠道落地,目标市场逐渐清晰。从参与方看,协议方、配件商、专业智能设备商、电商平台与C端用户等,共同构成了智能窗帘产业链体系,分工合作,协作共助,为智能窗帘市场健康发展提供力量。

在智能窗帘上中下游生态体系中,全产业链企业优势在于熟悉整个产业链的基本完整流程,提升产业链资源的高效率整合,降低企业运营风险。全产业链的模式是一种创新的商业模式,竞争优势明显,涉及范围广泛。在智能家居领域中,智能设备间相互孤立的数据和信息打通,及时反馈市场动态,加强与平台型企业合作,共同推动智能家居落地,最终形成完整的智能家居生态圈。

从智能窗帘生态平台接入情况看,根据CSHIA Research中智盟咨询调研整理发现,智能窗帘在对接生态平台中,需要整个智能家居生态圈共同支持与推广,从而打造体验感最优的全屋智能解决方案。以杜亚为代表的业界专业品牌,经过多年发展,将窗帘从软装、美学装饰出发,打造软件+智能硬件结合的方式,构建多种智慧场景的模式,从而提高用户生活品质。通过推动智能窗帘产业链上下游之间的合作共赢,从窗帘生产到服务,构建了智能窗帘生态体系。

产业洞察:构建万亿价值的泛家居智能化应用市场

在双碳战略、数字家庭、智能制造等政策的加持下,智能窗帘产业进入国家层面支持的快车道。随着市场价格呈现梯度分级,推进制造端规模化生产,市场销量将保持稳步增长。同时,终端用户消费认知逐年提升,针对大空间+小空间应用的B端采购额不断增加。线上+线下销售渠道共同发力,市场对智能窗帘的标配需求不断提升,预计未来将会形成千亿市场规模。

互联平台接入与语音功能开发,成为智能窗帘在AIoT时代必备的两大核心功能。围绕基础功能、传感应用、AI技术、细分品类的创新,将成为未来智能窗帘产品功能升级的角逐点。智能窗帘产品质量将更加优质,安装售后服务能力也将更加标准化,产品也将细分对应到不同人群与家庭,最终实现智能遮阳产品的全面升级。

智能窗帘通过产品创新与功能升级,将更加精准匹配消费者需求,提升C端用户和B端项目对智能窗帘的标配程度。以杜亚为代表的业界智能窗帘品牌,通过生态合作共赢方式,将专业设备能力赋能给行业伙伴,共同打造万亿价值的泛家居智能化应用市场。